一讲到电动车,大部份人应该会不约而同的想到Tesla。因为这波在全球范围内掀起的新能源竞赛的赛道上,Tesla既是先驱,同时各方面的实力也是遥遥领先于其他竞争车企。美国政府这些年在推动新能源汽车的发展上也是不遗余力,其中一项推动的政策体现在税法上,也就是给购买符合资格的电动汽车的消费者提供价值$7,500的税收抵免(Tax Credit)。

2023年是电动汽车税收抵免政策的一个风水岭,原因呢是在2022年8月16号拜登总统新签署的《通胀削减法案》改变了旧有的电动汽车税收抵免政策,这些条款将在法案签署以后得未来几个月和几年内逐步实施。一些原先已经到了销售限额的热门车型(如GM、特斯拉、丰田等)也能重新获得新的税收抵免Tax Credits,而部分在2022年8月份仍然符合抵免资格的车型将来可能不再有资格。

到底新的电动汽车税收抵免有哪些改动?一起来看看吧!

- 电车税收抵免新旧政策的变化有哪些?

旧政策向新的电动汽车买家提供高达$7,500的tax credit,混动汽车买家也会获得部分credit,但每家汽车制造商有200,000辆的销售限额,达到限额后credit将在一年内逐步减少直至取消。

《通胀削减法案》的新政策取消了200,000辆的限额(从2023年起执行),但新法也将逐步增加了例如组装地点、电池和供应链的新限制。插电式混合动力车将可以继续获得部分税收抵免。

新法案还对车辆价格以及购买者的收入进行了限制。

- 谁有资格获得新的电动汽车抵免额?

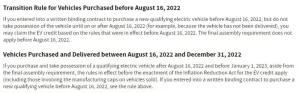

根据新法,电动汽车税收抵免资格将会有更多严格的限制条款。新法仅适用于2022年8月16日之后签订合同购买的汽车,并于2023年1月1日起完全生效;符合资格的电动汽车必须在北美总装(final assembly occurred in North America,此条款立即生效),大部分电池组件和电池矿物生产也必须在北美进行。

如果在8月16日前签订了有法律约束力的书面购买合同(即使在8月16日后才提车),可按旧的税收抵免规则申请credit,不受新法影响。如在2022年8月16日后至2022年12月31日期间购买并拥有电车,除了必须在北美总装外,其余皆按旧规则执行,包括销售限额等。

全新的电动汽车可获得高达$7,500的税收抵免,前提是汽车必须在北美总装(立即生效);其中一半的credit($3,750)取决于满足电池矿物的要求,另一半则取决于电池组件的要求。

另外车辆必须在2032年12月31日前购买才有资格获得税收抵免。

从2024年起,买家可以选择在Dealer处购买电车时直接使用EV tax credit拿到即时折扣,不必等到第二年报税时才能享受减税优惠。

- 电池矿物及电池组件产地要求

从2023年开始,用于制造汽车电池的40%的关键矿物必须在美国或与美国有自由贸易协定的国家开采或加工的汽车才符合条件;到2027年,这一数字将增加至80%。

从2023年开始,50%的电池部件要在北美制造或组装;在2024年和2025年要达到60%;这个数字将逐步增加至2029年的100%。

- 汽车售价要求

货车Van、皮卡Pickup或SUV的建议零售价不得超过$80,000

轿车等其他车辆售价不得超过$55,000。

- 购买者收入要求

单身收入不得超过$150,000

户主收入不得超过$225,000

已婚合报收入不得超过$300,000

- 二手车也能获得税收抵免

新法规定,从2023年1月1日起,购买二手电动汽车或插电式混合动力汽车的买家可获得高达$4,000或车辆售价的30%(以较小者为准)。所谓“二手电车”指型号年份比日历年至少早2年的车辆,售价上限为$25,000,但不取决于新政策的采购要求。

二手车税收抵免的收入限制比新车更加严格:单身$75,000;户主$112,500;已婚合报$150,000。

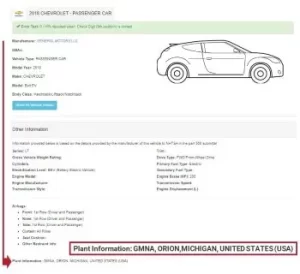

- 如何查询车辆组装地点?

美国国家公路交通安全管理局(NHTSA)官网提供车辆识别号VIN号码查询工具:

- 打开NHTSA官网VIN解码器NHTSA VIN decoder

输入车辆识别号VIN#,点击Decode VIN

- 参考页面结果底部的字段

其中明确列出了搜索车辆的制造工厂和国家。

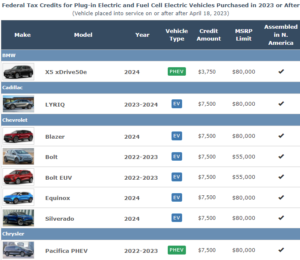

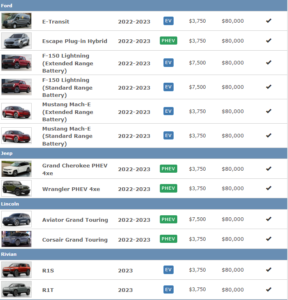

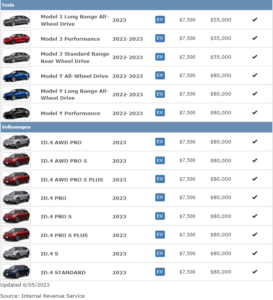

- 符合抵免资格的电动车型有哪些?

美国能源部替代燃料数据中心(U.S. Department of Energy)发布了在北美进行总装的2022年及2023年车辆型号清单。

如果你还有关于电动汽车税收抵免或其他税务相关的问题,欢迎联系我们事务所。

免责声明:除原创文章,部分文章或内容是通过转载自其他载体,本文仅供参考,不作为税务法定依据,具体操作请咨询美国相关专业人士。如果涉及到版权问题,请原作者与我们及时联系,我们会根据版权所有者的意见进行处理,本篇文章节选自网络/税务局官方网站,谢谢支持。