Skip to content

新税务改革-机会区收入减免税

2017年12月美国总统特朗普主导的新税法(TCJA)为投资“机会区(Qualified Opportunity Zone)”(Section 1400-Z)提供了史无前例的减免税机遇。财政部和国税局目前已批准8,700多个“机会区域基金(Qualified Opportunity Fund)”普查区。纽约州申请立案了514个普查区,其中包括皇后区的很多区域,比如法拉盛地区。这项新的税收激励计划旨在刺激新投资资本进入全国某些低收入和贫困社区,促进当地经济发展和增加就业。这些机会区由美国各个州指定。

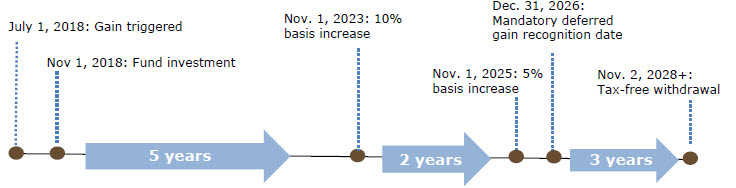

“机会区”税收奖励为投资者提供资本利得的税收减免,以鼓励他们在指定区域进行新投资。如果投资人将资本利得在180天之内投资于机会区域基金,将首先获得直至2026年的延迟征税,如果投资人在投资之后继续保持至第五年,原来的资本利得可以享有10%的减税优惠,如果投资人继续保持共七年,原来的资本利得将享有共计15%的减税优惠,如果继续保持投资总共最少十年,那么这十年及之后资产升值将会得到完全免税。如此巨大的减税力度,在美国数十年历史上也是少见的。

纳税人A在2018年7月份的时候卖掉价值$1,000,000的长期持有的股票,获利$500,000(long term capital gain),然后A在180之内将这获利的$500,000全部投资到一只机会区域基金,那么A无需在2018至2025之间将这$500,000卖股票所得申报到他们的个人及家庭税税表上交税。

如果A持续持有这笔在机会区域基金的投资直至2023年,那么A将获得之前卖股票获利10%的减税优惠,也就是$50,000($500,000全部所得乘以10%)将不需要交税,如果A再继续持有2年(至2025),将会获得额外的5%减税优惠,总共不需要交税的所得将增加到$75,000($500,000全部所得乘以15%)。到了2026年的时候,A就必须要把剩下的卖股票获利$425,000($500,000减去$75,000)申报到个人及家庭税税表上交税。到了2028年的时候,A在这只机会区域基金的投资上涨了$200,000,因为A已经持续持有了超过10年,也就意味着这$200,000额外的投资收益将完全不需要交税。